Betrieb gewerblicher Art

Erläuterung

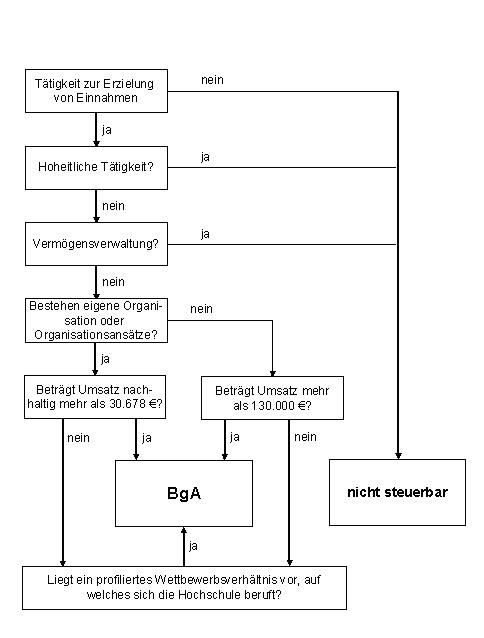

Ein Betrieb gewerblicher Art einer juristischen Person des öffentlichen Rechts ist jede Einrichtung, die einer nachhaltigen wirtschaftlichen Tätigkeit zur Erzielung von Einnahmen außerhalb der Land- und Forstwirtschaft dient und sich innerhalb der Gesamtbetätigung der juristischen Person des öffentlichen Rechts wirtschaftlich heraushebt. Die Absicht, Gewinne zu erzielen sowie die Beteiligung am allgemeinen wirtschaftlichen Verkehr sind zur Qualifizierung nicht erforderlich.

Geschaffen worden ist das Besteuerungssubjekt „Betrieb gewerblicher Art“ bereits im Jahre 1925, um Wettbewerbsvorteile der öffentlichen Hand bei ihren wirtschaftlichen Tätigkeiten gegenüber privaten Anbietern zu verhindern.

Übertragen auf Hochschulen sind Betriebe gewerblicher Art sämtliche Beurteilungseinheiten, die wirtschaftliche Tätigkeiten abseits des Hoheitsbereiches der Hochschule (Forschung und Lehre) erbringen und zudem gewisse Kriterien erfüllen. Bei der Festlegung der Beurteilungseinheit muss auf die Tätigkeit an sich abgestellt werden; grundsätzlich verkörpert die kleinstmögliche Organisationseinheit – der Hochschullehrer / das Institut – den jeweiligen Betrieb gewerblicher Art.

Da sämtliche an der Hochschule vorliegenden Betriebe gewerblicher Art nicht über eine eigene Rechtspersönlichkeit verfügen, sondern sie in vollem Umfang der Trägerkörperschaft Universität zugerechnet werden, ergeben sich auch aus dem Betrieb gewerblicher Art heraus keine eigenen außenwirksamen Rechtsbeziehungen. Der Betrieb gewerblicher Art tritt insoweit nur in Binnenverhältnis der Hochschule auf.

Zur Abgrenzung der Betriebe gewerblicher Art zum Hoheitsbetrieb s.a. „Abgrenzung hoheitlich – wirtschaftlich“.Ein Betrieb gewerblicher Art lebt automatisch auf, sobald wirtschaftliche Tätigkeiten vollzogen werden, mit denen Einnahmen für die Hochschule erzielt werden und wenn gleichzeitig die im nachfolgenden näher beschriebenen „Kriterien“ erfüllt werden. Es bedarf somit keiner förmlichen „Gründung“.

Es ist möglich, dass ein Betrieb gewerblicher Art bei Vorliegen entsprechender Anforderungen mit einer Satzung versehen und auf Antrag durch die Hochschule von der Finanzverwaltung als gemeinnützig anerkannt wird. Den dadurch erzielten Vorteilen steuerrechtlicher Art stehen allerdings auch andererseits nicht unerhebliche Einschränkungen und Verpflichtungen entgegen.

Kriterien

Aufgriffsgrenzen

Das Körperschaftsteuerrecht sieht für die Qualifizierung eines Betriebes gewerblicher Art hilfsweise zwei monetäre Erkennungsgrößen vor. Diese Umsatzgrößen dienen der Rechtfertigung des Anspruchs, dass die Tätigkeit von einigem Gewicht sein muss, um einen Betrieb gewerblicher Art zu begründen.

Zum einen liegt immer ein Betrieb gewerblicher Art vor, wenn wirtschaftliche Einnahmen i.H.v. mehr als 130.000,- EUR p.a. in der Beurteilungseinheit erzielt werden.

Andererseits genügen bereits wirtschaftliche Einnahmen i.H.v. nachhaltig mehr als 30.678,- EUR p.a. in der jeweiligen Beurteilungseinheit, um einen Betrieb gewerblicher Art anzunehmen, sobald eigene Organisationsstrukturen (z.B. eigener Buchungskreis / Kostenstelle / Projektierung) erkennbar sind, die mit der Einnahme in Verbindung zu sehen sind. Nachhaltigkeit bedeutet an dieser Stelle i.d.R. mehr als einmal.

Wettbewerb

Auch wenn die vorgenannten Aufgriffsgrenzen nicht erreicht werden, kann ein Betrieb gewerblicher Art vorliegen. Dieser Fall ist dann gegeben, wenn die Hochschule zu anderen Unternehmen unmittelbar in Wettbewerb tritt.

Hier hat die Hochschule gemäß aktuellster Verwaltungsrichtlinien ein wenig mehr Gestaltungsspielraum und kann ggf. selbst vortragen, inwieweit es sich um ein konkretes Wettbewerbsverhältnis handelt – oder nicht.

Hinweis:

Da mit dem Vortrag des Wettbewerbs auch unmittelbar die Eröffnung des Vorsteuerabzuges für die der wirtschaftlichen Tätigkeit zuzuordnenden Vorleistungen verknüpft ist, sollte stets eine Absprache zwischen BgA-Verantwortlichem und Dezernat 1 erfolgen. Herr Dellwig steht Ihnen diesbzgl. für Fragen gerne zur Verfügung.

Prüfschema

Das hier abgebildete Schema soll lediglich die Grundsatzprüfung widerspiegeln und kann eine individuelle Betrachtung des Sachumstandes nicht ersetzen.